Groupement d’Employeur au sein d’une CUMA

Publié le

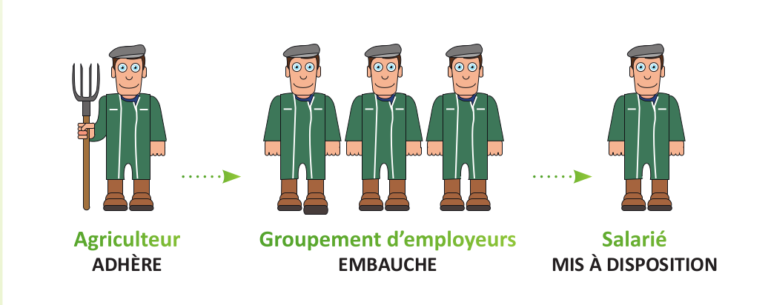

Depuis l'arrêté du 20 février 2020 portant sur la réforme des statuts coopératifs, les CUMA peuvent développer un GE, à savoir mettre à disposition sans matériel les salariés de la CUMA au profit de ses seuls adhérents.

Depuis l’arrêté du 20 février 2020 portant sur la réforme des statuts coopératifs, les CUMA peuvent développer un GE, à savoir mettre à disposition sans matériel les salariés de la CUMA au profit de ses seuls adhérents.

Une Cuma peut-elle exercer une activité de groupement d’employeurs ?

Oui, depuis la loi d’orientation agricole du 5 janvier 2006, les salariés de la CUMA peuvent être mis à disposition des adhérents sans matériel. Auparavant plafonné à un pourcentage (30 puis 49 %) de la masse salariale totale, cette activité peut, depuis la loi travail du 08 août 2016, être exercée sans limitation (article L.1253-3 code du travail).

Ainsi une CUMA peut mutualiser à la fois le matériel et les emplois.

A l’exception des collectivités territoriales, peuvent bénéficier de ce service, toute personne physique ou morale ayant la qualité pour adhérer à une CUMA et sous réserve que la CUMA ait levée l’option groupement d’employeur dans ses statuts.

Cette activité n’est pas accessible aux tiers non associés (même quand la CUMA a levé l’option TNA)

Quelles formalités doit réaliser la Cuma pour être groupement d’employeurs ?

En premier lieu, cette option doit être adoptée dans le cadre d’une AGE. Elle ne génère pas d’obligation de révision coopérative ni de formalité particulière vis-à-vis du HCCA.

Par ailleurs, la CUMA devra préciser, lors de la levée de l’option, les règles de responsabilité applicables aux associés coopérateurs dans l’article 55 ainsi que les critères de souscription. En outre il convient de compléter le règlement intérieur à ce sujet et de réaliser un document unique d’évaluation des risques.

Ensuite, la CUMA doit transmettre à l’inspection du travail dont relève son siège social une note d’information, par LR/AR, comprenant les informations et documents prévus par le code du travail (cf. articles R 1253-37 et D. 1253-1).

Ensuite, la mise à disposition du salarié de la CUMA au profit des adhérents doit être prévue dans son contrat de travail.

En parallèle, une convention de mise à disposition doit être conclue entre la CUMA et chaque adhérent bénéficiaire, afin de préciser les obligations de chacun (tâches, compétences requises, durée de travail, équipement …). Les adhérents bénéficiaires doivent comme la CUMA, inscrire le salarié sur leur registre unique du personnel et réaliser un document unique d’évaluation des risques.

Enfin, la CUMA doit procéder à l’enregistrement des périodes d’emploi avec un relevé des heures travaillées. Ce relevé permettant d’établir une facturation spécifique.

Comment se partagent les responsabilités entre l’adhérent et la Cuma ayant une activité de groupement d’employeurs ?

Bien que dans le cadre du groupement, la CUMA soit l’unique employeur des salariés, les responsabilités sont partagées entre la CUMA et les adhérents bénéficiaires.

L’adhérent est responsable des conditions matérielles dans lesquelles le salarié exécute son travail sur son exploitation puisque c’est lui qui bénéficie de la mise à disposition (durée du travail, sécurité du matériel et des locaux …).

La CUMA en qualité de groupement d’employeurs est responsable de la protection sociale (déclarations, cotisations sociales…), de la médecine du travail et des conditions de rémunération. La CUMA est également responsable des éventuelles décisions disciplinaires. En outre la responsabilité de la CUMA peut être engagée si le salarié mis à disposition n’a pas la compétence professionnelle correspondant à la demande formulée par l’adhérent.

Il est souhaitable de vérifier auprès de son assureur que la responsabilité de la CUMA est correctement couverte en tant qu’employeur ainsi qu’en tant que groupement d’employeurs et que cette couverture n’est pas limitée directement ou indirectement aux anciens 49%. Il est également conseillé aux adhérents utilisant cette activité de vérifier auprès de leur assureur leur couverture quand ils font appel à du personnel via le groupement d’employeurs.

A noter, lorsque la CUMA propose un service complet (matériel + salarié), il s’agit d’une prestation de service qui ne rentre pas dans le cadre de l’activité de groupement d’employeur. La CUMA reste alors entièrement responsable du salarié dont elle assure la direction.

L’activité de groupement d’employeurs de la Cuma permet-elle de bénéficier des mesures en faveur de l’emploi ?

Concernant la réduction de cotisations sociales pour l’embauche de travailleurs occasionnels, la CUMA n’est pas éligible.

Concernant le crédit d’impôt pour les dépenses de remplacement en cas de congés, les adhérents de CUMA peuvent bénéficier du crédit d’impôts lorsque le remplacement est assuré par un salarié de la CUMA. Le crédit d’impôts est égal à 50 % des dépenses effectivement supportées dans la limite de 14 jours/an. Cette mesure n’est pas pérenne, elle fait cependant l’objet de reconductions successives dans le cadre des lois de finances depuis 2006.

Quelle est la responsabilité financière des adhérents ?

Il convient de distinguer 3 situations :

> Les dettes de la CUMA :

les adhérents sont responsables à hauteur de 2 fois le capital souscrit. Y compris après le départ de la CUMA, l’adhérent reste tenu pendant 5 ans de toutes les dettes existantes au moment de sa sortie.

> Les dettes de la CUMA pour l’activité de groupement d’employeur vis-à-vis des salariés et des organismes créanciers de cotisations obligatoires :

les adhérents sont responsables solidairement des dettes de la coopérative liées à cette activité, à l’égard des salariés et des organismes créanciers de cotisations obligatoires. Cela signifie que la responsabilité financière des associés coopérateurs ne sera pas limitée – comme habituellement – à deux fois le montant des parts sociale d’activité.

Cependant, les statuts pourront prévoir, sur la base de critères objectifs, les règles de répartition de ces dettes entre les membres, opposables aux créanciers (article L. 1253-8°du code du travail). Ainsi, il sera notamment possible de limiter cette responsabilité solidaire aux seuls utilisateurs de l’activité de groupement d’employeurs.

> Le cautionnement pour le compte de la CUMA :

l’adhérent se porte personnellement caution et s’engage vis-à-vis de l’organisme bancaire à payer si la CUMA ne règle pas elle-même l’emprunt souscrit. S’il s’agit d’une caution solidaire, un seul des adhérents peut avoir à régler la totalité de la dette, charge à lui de se retourner contre les autres adhérents cautions proportionnellement à leurs parts.

Quelles sont les CUMA concernées par cette CCN ?

Une fois étendue, cette CCN s’applique à toutes les CUMA employeuses, adhérentes ou non de la FNCuma, du territoire national (y compris l’outre-mer).

Cette CCN s’applique également à l’ensemble des entreprises de la production agricole.

Quelle information l’employeur doit-il transmettre aux salarié·es pour l’entrée en vigueur de la Convention Collective Nationale (CCN) ?

La CCN n’a pas d’exigence particulière en la matière. Il faut donc appliquer les règles de base de l’information des salarié·es (article 2.4), à savoir :

• Tenir à la disposition du personnel sur le lieu de travail un exemplaire à jour de la convention collective et des autres textes conventionnels applicables

• Un avis mentionnant l’intitulé des conventions et accords applicables, où ces textes sont tenus à la disposition des salarié·es et quelles sont les modalités de consultation pendant leur temps de présence

• Si la CUMA est dotée d’un intranet, la CCN doit y être mise en ligne

Les bulletins de paye de janvier devront mentionner les conventions collectives applicables, le coefficient de l’emploi et le nom de l’emploi occupé.

Qui prélèvera les cotisations ? La MSA ?

La MSA n’est pas impliquée dans la collecte de cette cotisation. C’est l’organisme choisi par l’entreprise qui gérera cette collecte.

Le règlement de la cotisation est assuré par l’employeur et la cotisation salariale est précomptée par l’employeur sur le salaire.

Pour le cas d’AGRICA, une fois l’adhésion finalisée, elle transmettra à l’entreprise une fiche de paramétrage pour la Déclaration sociale nominative (DSN) qui leur permettra de prélever les sommes dues. Si l’employeur n’est pas passé à la DSN, il y aura la possibilité de déclarer directement sur le site d’AGRICA, dans l’espace de l’adhérent.